Доклад на выездном совещании-конференции "Основные итоги и задачи бюджетной политики на 2012 год и реализация федерального закона от 5 мая 2010 года №83-ФЗ"

Актуальные вопросы реализации Федерального закона от 8 мая 2010г. №83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений»

Вопросы по реализации федерального закона от 5 мая 2010 года №83-ФЗ на областном и муниципальном уровне поднимались уже не раз, проводились рабочие совещания с главными распорядителями средств областного бюджета, селекторные совещания с муниципальными районами и городскими округами, а также были проведены выездные «кустовые» совещания на которых были рассмотрены основные положения данного закона, характеристика изменений основных федеральных законов в связи с его принятием, вопросы открытия и ведения лицевых счетов бюджетных и автономных учреждений, проведение кассовых выплат за счёт средств бюджетных и автономных учреждений и отраслевая специфика совершенствования правового положения государственных (муниципальных) учреждений Ульяновской области.

Мониторинг, проведенный Министерством финансов Ульяновской области, показал, что в настоящее время в Ульяновской области функционирует 1582 государственных и муниципальных учреждений, в том числе 91 автономное, 1463 бюджетных, 28 – казённых учреждений. На 01.01.2012 года прогнозируется сохранить учреждения как бюджетные - 1017, изменить тип на казенные - 470 учреждение, 94 автономных.

Автономные учреждения представлены в основном в иных сферах (54%), в культуре (26%), в образовании (20%). Всего создано 91 АУ.

1064 бюджетных учреждения (73%) созданы в сфере образования, остальные бюджетные учреждения действуют в сферах: культура (13%), здравоохранение (6%), иные сферы около 9%.

Кроме этого, 57 муниципальных учреждений здравоохранения планируется передать на региональный уровень.

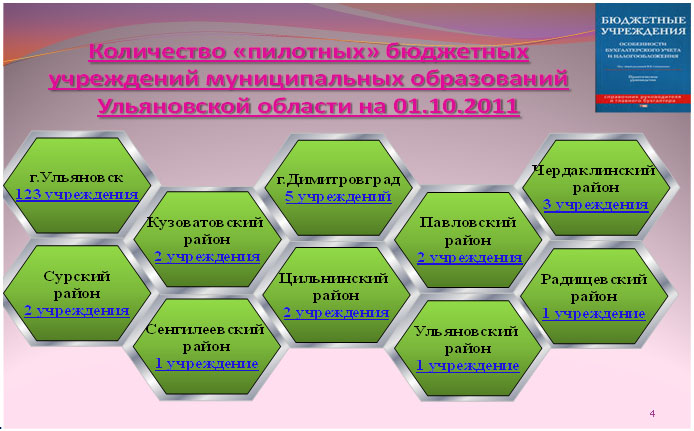

В рамках реализации 83-ФЗ на 01.10.2011 в «пилотные» бюджетные учреждения финансовое обеспечение которых предоставляется в виде субсидии на возмещение нормативных затрат, связанных с оказанием в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ) переведено 189 учреждений, в т.ч. государственных 38, муниципальных – 151. (Всего в отрасли образования –175 учреждений; культура – 9, прочие – 4, СМИ-1).

Проблема. Министерством финансов Ульяновской области неоднократно был рекомендован поэтапный перевод муниципальных учреждений на финансовое обеспечение из муниципальных бюджетов в виде субсидии на возмещение нормативных затрат, связанных с оказанием в соответствии с государственным заданием государственных услуг (выполнением работ). Однако 14 муниципальных образований так и не решились на создание «пилотных» бюджетных учреждений в переходный период, что позволило бы преодолеть Организационные трудности при смене статуса учреждений.

Во-первых, утверждение устава в новой редакции занимает в среднем 1 месяц. Так как в соответствии с п.6.6. Постановления Правительства Ульяновской области № 367-П от 29.10.2010 «Об утверждении Порядка создания, реорганизации, изменения типа и ликвидации государственных учреждений Ульяновской области, а также утверждения уставов государственных учреждений Ульяновской области и внесения в них изменений» разработанные проекты уставав областного учреждения согласовывается с Департаментом государственного имущества и земельных отношений Ульяновской области и Министерством финансов Ульяновской области.

Во-вторых, открытие лицевых счетов. Проблема - задержка выплаты заработной платы и иных расходов и как результат - социальная напряженность среди работников учреждений.

В целом, перевод учреждений на бюджетные «нового «типа» в среднем занимает 2-2,5 месяца.

Основной целью Федерального закона от 8 мая 2010 года №83-ФЗ является создание правовых механизмов, способствующих повышению качества и доступности государственных (муниципальных) услуг (работ), оказываемых (выполняемых) государственными (муниципальными) учреждениями, а также повышение эффективности деятельности самих учреждений.

Важнейшей задачей, решаемой в рамках положений 83 Федерального закона, является создание условий и механизмов, обеспечивающих взаимосвязь объемов услуг, оказываемых учреждением в рамках задания, и объемов финансового обеспечения его выполнения.

Поэтому мотивирующими факторами, обеспечивающими качество и доступность услуг, должны стать:

-формирование для каждого учреждения государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ) с указанием показателей объема и качества его выполнения; обеспечение контроля за выполнением задания;

-установление прямой зависимости объема финансового обеспечения выполнения задания (размера субсидии) от результатов деятельности учреждений.

Сегодня, в период формирования местных бюджетов наиболее актуальной темой является формирование и финансовое обеспечение муниципального задания. На этих темах остановлюсь более подробно.

1. Определение нормативных затрат и расчет финансового обеспечения выполнения государственного (муниципального) задания.

В соответствии со статьей 69.1 Бюджетного кодекса Российской Федерации к бюджетным ассигнованиям на оказание услуг относятся ассигнования на обеспечение функций казенных учреждений (по бюджетной смете), а также предоставление субсидий бюджетным и автономным учреждениям на финансовое обеспечение выполнения задания, рассчитанных с учетом нормативных затрат, связанных с оказанием ими услуг. Таким образом, в целях финансового обеспечения выполнения задания необходимо определить размер нормативных затрат по каждой услуге, включенной в соответствующий перечень услуг.

Для расчета субсидий на выполнение задания необходимо руководствоваться Методическими рекомендациями по расчёту нормативных затрат на оказание (выполнение) государственными учреждениями государственных услуг (выполнение работ) и нормативных затрат на содержание имущества государственных учреждений утверждёнными приказом Министерства финансов Ульяновской области от 30 ноября 2010 года №56-пр.

Расходы учреждения состоят из следующих элементов:

1) не учитываются при определении нормативных затрат:

Капитальные

а) субсидии на иные цели, предоставленные учреждению из соответствующего бюджета в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, в том числе на финансовое обеспечение затрат, не носящих постоянного характера. Примером таких субсидий могут являться гранты, субсидии на капитальный ремонт имущества, закрепленного за бюджетными и автономными учреждениями, субсидии на погашение кредиторской задолженности этих учреждений (несмотря на то, что субсидиарная ответственность учредителя по долгам бюджетных и автономных учреждений исключена, учредитель вправе оказать помощь подведомственным учреждениям для расчетов с кредиторами) и другие (например, на осуществление капитального ремонта, приобретение особо ценного оборудования и др.);

б) бюджетные инвестиции - капитальные вложения в основные средства учреждений (средства на приобретение оборудования, реконструкцию, модернизацию имеющегося имущества, строительство новых объектов).

Выплаты населению

а) финансовое обеспечение осуществления учреждением полномочий органа власти по исполнению публичных обязательств, подлежащих исполнению в денежной форме.

В случае сдачи бюджетным или автономным учреждением в аренду с согласия учредителя недвижимого имущества и особо ценного движимого имущества финансовое обеспечение содержания такого имущества учредителем не осуществляется.

Методы определения нормативных затрат.

1) нормативный – потребность бюджетного учреждения в финансовых ресурсах рассчитывается на основе заранее установленных нормативов (норматив на оплату труда и начисления на оплату труда, норматив на коммунальные услуги и иные, норматив затрат на общехозяйственные нужды);

2) структурный – нормативные затраты в отношении соответствующей группы затрат определяются пропорционально выбранному основанию (например, затратам на оплату труда и начисления на выплаты по оплате труда персонала, участвующего непосредственно в оказании государственных (муниципальных) услуг);

3) экспертный нормативные затраты в отношении соответствующей группы затрат определяются на основании экспертной оценки.

В случае, если учреждение оказывает (выполняет) несколько государственных услуг (работ), распределение нормативных затрат на общехозяйственные нужды по отдельным государственным услугам (работам) рекомендуется осуществлять одним из следующих способов:

пропорционально фонду оплаты труда основного персонала, непосредственно участвующего в оказании (выполнении) государственной услуги (работы);

пропорционально объему оказываемых (выполняемых) государственных услуг (работ) в случае, если государственные услуги (работы), оказываемые учреждением, имеют одинаковую единицу измерения объема услуг (работ) (человек, тысяч человек, посещений и т.д.), либо могут быть приведены в сопоставимый вид (например, если одна государственная услуга измеряется в количестве человек, а другая в количестве тысяч человек, то единицы изменения первой государственной услуги могут быть переведены в тысяч человек путем умножения объема соответствующей государственной услуги на 1000);

пропорционально площади, используемой для оказания (выполнения) каждой государственной услуги (работы) (при возможности распределения общего объема площадей учреждения между оказываемыми (выполняемыми) государственными услугами (работами);

путем отнесения всего объема затрат на общехозяйственные нужды на одну государственную услугу (работу)

По решению учредителя нормативные затраты на услуги (и работы, в случае, если рассчитываются нормативные затраты на работы) могут определяться отдельно для каждого учреждения или в среднем по группе таких учреждений. При использовании средних значений нормативных затрат по группе учреждений нормативные затраты на очередной финансовый год рассчитываются как отношение суммы нормативных затрат на оказание единицы услуги по всем учреждениям, входящим в группу, на количество указанных учреждений.

Объем субсидии на выполнение государственного задания учреждению в соответствующем финансовому году определяется по следующей формуле:

1. При определении нормативных затрат на оказание (выполнение) государственной услуги (работы) учитываются:

а) нормативные затраты, непосредственно связанные с оказанием (выполнением) государственной услуги (работы);

б) нормативные затраты на общехозяйственные нужды (за исключением затрат, которые учитываются в составе нормативных затрат на содержание имущества).

1.1.2. В составе нормативных затрат, непосредственно связанных с оказанием (выполнением) государственной услуги (работы), учитываются следующие группы затрат:

а) нормативные затраты на оплату труда и начисления на выплаты по оплате труда персонала, принимающего непосредственное участие в оказании (выполнении) государственной услуги (работы); определяются исходя из потребности в количестве персонала по категориям с учетом норм труда, принимающего непосредственное участие в оказании (выполнении) государственной услуги (работы), в соответствии с действующей системой оплаты труда

б) нормативные затраты на приобретение материальных запасов, потребляемых в процессе оказания (выполнения) государственной услуги (работы); включают в себя затраты на приобретение материальных запасов, непосредственно используемых для оказания (выполнения) государственной услуги (работы).

в) иные нормативные затраты, непосредственно связанные с оказанием (выполнением) государственной услуги (работы).

Группы затрат могут быть дополнительно детализированы.

2. К нормативным затратам на общехозяйственные нужды относятся затраты, которые невозможно отнести напрямую к нормативным затратам, непосредственно связанным с оказанием (выполнением) государственной услуги (работы), и к нормативным затратам на содержание имущества.

В составе нормативных затрат на общехозяйственные нужды выделяются следующие группы затрат:

- нормативные затраты на коммунальные услуги:

нормативные затраты на водоснабжение и водоотведение;

нормативные затраты на теплоснабжение;

нормативные затраты на электроснабжение.

НЕОБХОДИМО отметить! нормативные затраты на потребление тепловой энергии в размере 50% общего объема затрат на оплату указанного вида коммунальных платежей;

нормативные затраты на потребление электрической энергии в размере 90% общего объема затрат на оплату указанного вида коммунальных платежей.

- нормативные затраты на содержание недвижимого имущества:

нормативные затраты на эксплуатацию системы охранной сигнализации и противопожарной безопасности;

нормативные затраты на аренду недвижимого имущества;

нормативные затраты на содержание прилегающих территорий в соответствии с утвержденными санитарными правилами и нормами;

иные нормативные затраты на содержание недвижимого имущества.

- нормативные затраты на содержание особо ценного движимого имущества: нормативные затраты на техническое обслуживание и текущий ремонт объектов особо ценного движимого имущества;

нормативные затраты на материальные запасы, потребляемые в рамках содержания особо ценного движимого имущества, не отнесенные к нормативным затратам, непосредственно связанным с оказанием (выполнением) государственной услуги (работы);

нормативные затраты на обязательное страхование гражданской ответственности владельцев транспортных средств;

прочие нормативные затраты на содержание особо ценного движимого имущества;

- нормативные затраты на приобретение услуг связи;

- нормативные затраты на приобретение транспортных услуг;

- нормативные затраты на оплату труда и начисления на выплаты по оплате труда работников учреждения, которые не принимают непосредственного участия в оказании (выполнении) государственной услуги (работы) (административно-управленческого, административно-хозяйственного, вспомогательного и иного персонала, не принимающего непосредственное участие в оказании (выполнении) государственной услуги (работы);

иные нормативные затраты на общехозяйственные нужды.

Группы затрат могут быть дополнительно детализированы.

3. Нормативные затраты на содержание имущества рассчитываются с учетом затрат:

- на потребление тепловой энергии в размере 50% общего объема затрат на оплату указанного вида коммунальных платежей; определяется исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

- на потребление электрической энергии в размере 10% общего объема затрат на оплату указанного вида коммунальных платежей; определяется исходя из тарифов на электрическую энергию и объемов потребления электрической энергии по следующей формуле:

- на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за учреждением или приобретенное учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, в том числе земельные участки.

Важно также отметить, что при изменении нормативных затрат на оказание услуги и нормативных затрат на содержание имущества не допускается уменьшение субсидии, предоставляемой на финансовое обеспечение выполнения задания в течение срока его выполнения, без соответствующего изменения задания.

Объем финансового обеспечения выполнения задания учреждениями, определяемый на основе нормативных затрат, не может превышать объем бюджетных ассигнований, предусмотренных на указанные цели сводной бюджетной росписью соответствующего бюджета и бюджетными росписями главных распорядителей бюджетных средств на соответствующий финансовый год и плановый период.

2. Формирование государственного (муниципального) задания на оказание государственных (муниципальных) услуг (выполнение работ)

В настоящее время, несмотря на имеющиеся наработки, ещё остаются вопросы, связанные с необходимостью чёткого и грамотного формирования муниципального задания. Есть определённые сложности и в том, по каким показателям оценивать выполнение муниципального задания, как увязать их результаты с последующим финансированием, Поэтому важная задача, стоящая перед органами местного самоуправления, - качественное формирование муниципальных заданий и мониторинг их выполнения.

Нормативно-правовые акты, регулирующие вопросы формирования государственного задания:

- Бюджетный кодекс РФ;

- Постановление Правительства Ульяновской области от 29 октября 2010 г. №365-П «Об утверждении порядка формирования государственного задания на оказание государственных услуг (выполнение работ) и финансового обеспечения выполнения этого задания государственными учреждениями Ульяновской области;

- Приказ министерства финансов Ульяновской области от 30.11.2010 №54-пр «Об утверждении методических рекомендаций по формированию государственных заданий государственными учреждениями Ульяновской области и контролю за их выполнением».

Основные понятия (ст. 6 БК РФ).

Государственное (муниципальное) задание – документ, устанавливающий требования к составу, качеству и (или) объёму (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ).

Государственные (муниципальные) услуги (работы) – услуги (работы), оказываемые (выполняемые) органами государственной власти (органами местного самоуправления), государственными (муниципальными) учреждениями и в случаях, установленных законодательством РФ, иными нормативными актами.

Государственное (муниципальное) задание формируется при планировании бюджета на очередной финансовый год и плановый период и утверждается в срок не позднее одного месяца со дня официального опубликования Закона (решения) о бюджете на очередной финансовый года и плановый период в отношении:

- муниципальных учреждений – главными распорядителями средств местного бюджета, в ведении которых находятся муниципальные учреждения;

- муниципальных бюджетных и автономных учреждений ИОГВ, осуществляющими функции и полномочия учредителя.

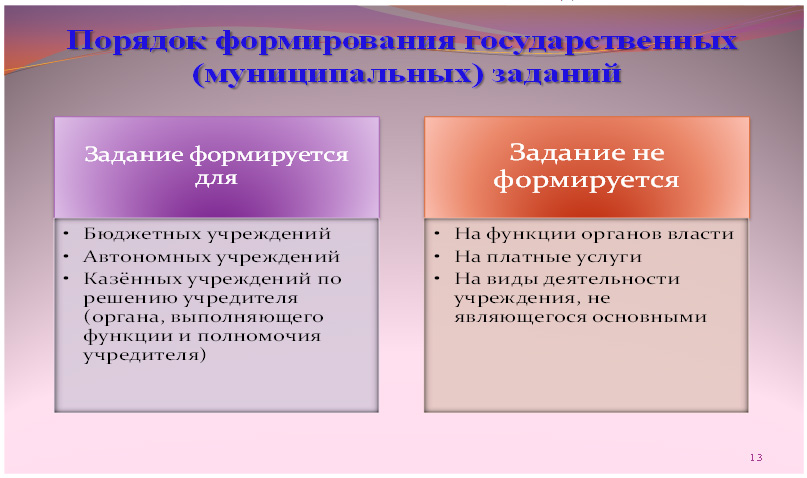

Предоставление услуг подведомственными бюджетными и автономными учреждениями осуществляется на основании задания, формируемого для каждого учреждения на оказание соответствующих услуг. На финансовое обеспечение выполнения задания предоставляются субсидии из соответствующего бюджета.

Для казенных учреждений формирование задания не является обязательным, оно составляется в случае, если принято соответствующее решение органа власти, осуществляющего бюджетные полномочия главного распорядителя бюджетных средств. Финансовое обеспечение деятельности казенного учреждения осуществляется на основании бюджетной сметы.

Задание не формируется:

- на функции органов власти

- на виды деятельности учреждения, не являющиеся основными.

Задание – это ключевой управленческий и мотивирующий инструмент органа местного самоуправления, осуществляющего функции и полномочия учредителя, и основа для финансового обеспечения деятельности учреждений. Объем задания становится переменной величиной и должен зависеть от планируемых результатов деятельности учреждений, качества оказываемых ими услуг (выполнения работ), а не от исторически сложившихся объемов сметного финансирования.

- Утверждение заданий может осуществляться только после утверждения решения о бюджете муниципального образования и формирования сводной бюджетной росписи. Утвержденное задание должно незамедлительно доводиться до учреждения для исполнения.

- Показатели задания должны своевременно доводиться до учреждения для обеспечения возможности формирования им плана финансово-хозяйственной деятельности на очередной финансовый год (на очередной финансовый год и плановый период).

Данные об объемах услуг (работ) и порядке оказания услуг (выполнения работ) станут ключевыми при определении объема субсидии на выполнение задания.

(слайд 15) Основные нормы, регламентирующие действие данного документа, прописаны в статье 69.2 Бюджетного кодекса РФ. В частности, там определено, что государственное (муниципальное) задание должно содержать:

– показатели, характеризующие качество и (или) объем (содержание) оказываемых государственных (муниципальных) услуг (выполняемых работ);

– порядок контроля за исполнением государственного (муниципального) задания, в том числе условия и порядок его досрочного прекращения;

– требования к отчетности об исполнении государственного (муниципального) задания;

– определение категорий физических и (или) юридических лиц, являющихся потребителями соответствующих услуг;

– порядок оказания соответствующих услуг;

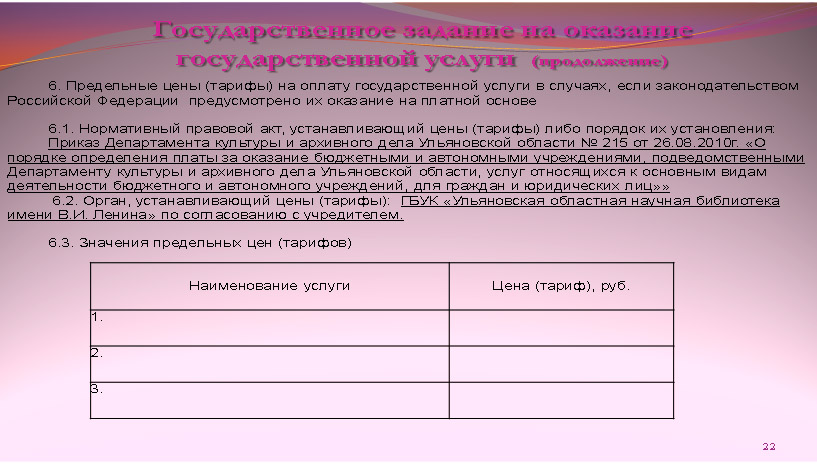

– предельные цены (тарифы) на оплату соответствующих услуг физическими или юридическими лицами в случаях, если законодательством Российской Федерации предусмотрено их оказание на платной основе, либо порядок установления указанных цен (тарифов) в случаях, установленных законодательством Российской Федерации.

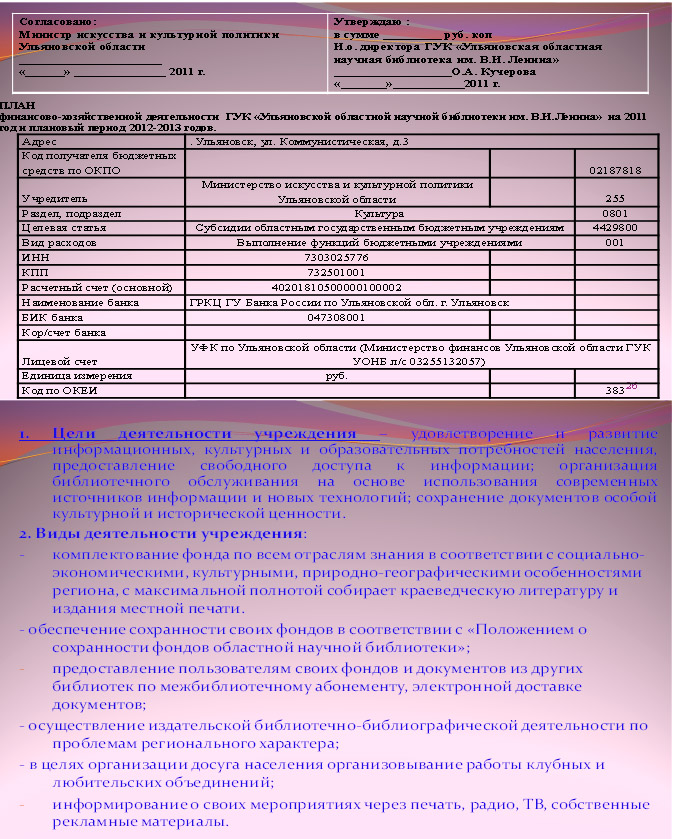

Рассмотрим форму государственного задания на примере ОГБУК «Ульяновская областная научная библиотека имени В.И.Ленина».

1) определение категорий физических или юридических лиц, являющихся потребителями соответствующих услуг, с указанием прогнозного количества потребителей;

2) показатели, характеризующие качество оказываемых услуг (работ). Показатели качества должны быть достижимы в рамках деятельности учреждения

3) показатели, характеризующие объём оказываемых услуг (работ).

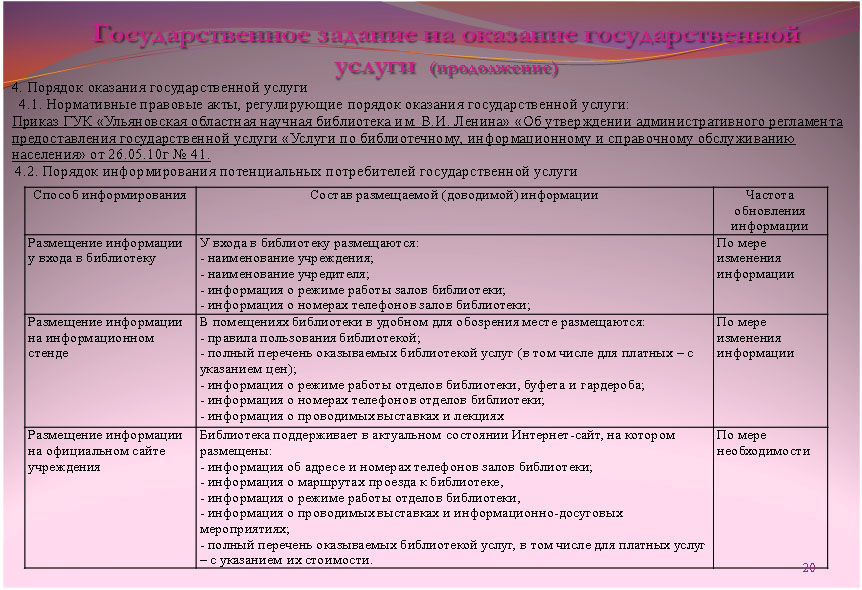

4) порядок оказания государственных услуг (выполнение работ).

а) в подпункт «Нормативно-правове акты, регулирующие порядок оказания государственной услуги» в первую очередь должны быть указаны реквизиты административного регламента или стандарта предоставления соответствующей государственной услуги. В случае их отсутствия приводится ссылка на отраслевое законодательство, санитарно-эпидемиологические нормы, гос. стандарты и т.д.

В случае наличия стандарта оказания услуги, в задании должна быть дана ссылка на соответствующий стандарт (например, Федеральный государственный образовательный стандарт и т.п.).

Таким образом, стандарт является обязательным требованием выполнения задания (невыполнение стандарта является невыполнением задания).

б) подпункт «Порядок информирования потенциальных потребителей государственной услуги». Здесь рекомендуется указывать все используемые и планируемые к использованию способы информирования потребителей о государственной услуге. Например, размещение информации в сети Интернет, в справочниках, СМИ, у входа в здание, на информационных стендах и т.д.

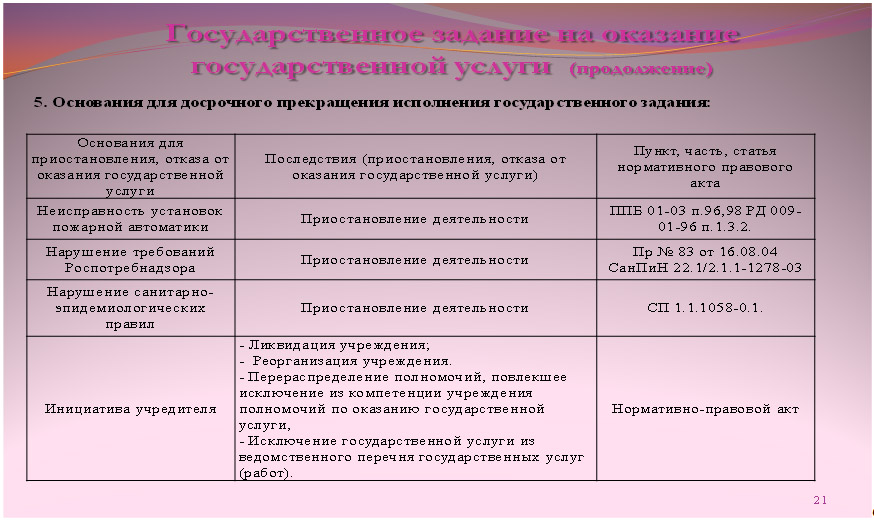

основания для досрочного прекращения исполнения государственного задания. Здесь в качестве оснований необходимо указывать ликвидацию учреждения, исключение государственной услуги из ведомственного перечня государственных услуг и т.д.

предельные цены на оплату государственных (работ) физическим и юридическим лицам, если законодательством РФ предусмотрено их оказание на платной основе, либо порядок установления указанных цен. Важно отметить, что при составлении задания учредитель включает в него, в том числе, и услуги, оказываемые за плату, если федеральным законом предусмотрена возможность их оказания на платной основе в рамках задания. При этом в задании обязательно должна содержаться ссылка на соответствующее основание для взимания платы - федеральный закон, и обозначен порядок определения и взимания платы за услугу;

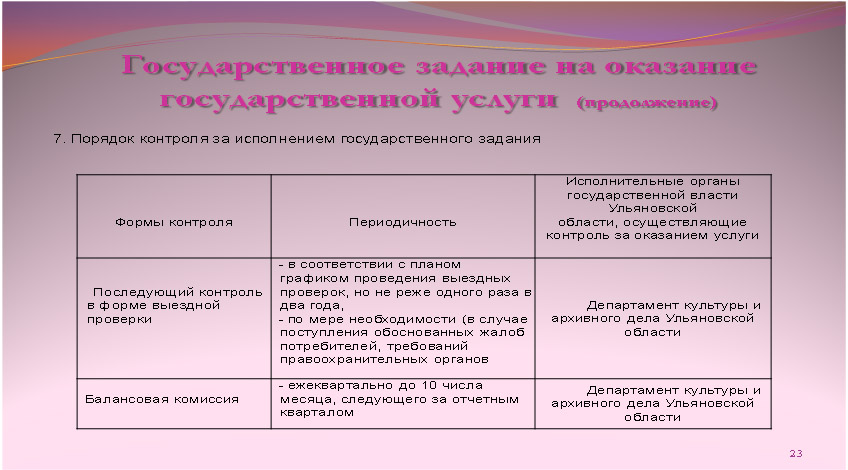

5) порядок контроля за исполнением государственного задания, включая описание основных форм и процедур осуществления контроля либо ссылку на соответствующий нормативный правовой акт; описание требований к периодичности осуществления контроля; условия и порядок досрочного прекращения государственного задания.

6) Рекомендации по контролю за исполнением государственного задания

а) Контроль за соблюдением казенными учреждениями требований и условий, установленных для них государственным заданием, осуществляют ГРБС.

Контроль за соблюдением бюджетными и автономными учреждениями требований и условий, установленных для них государственным заданием, осуществляют ИОГВ.

б) Контроль за выполнением государственных заданий рекомендуется осуществлять в форме камеральных и выездных проверок. В связи с тем, что субсидия предоставляется бюджетному и автономному учреждению на финансовое обеспечение выполнения задания, сформированного на основании натуральных показателей, у учредителя должны появляться новые инструменты и направления контроля, ориентированные на результат деятельности подведомственных учреждений.

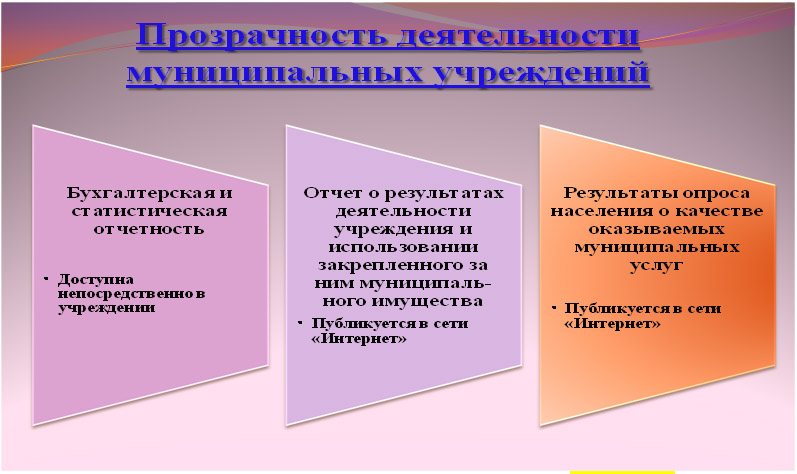

7) требования к отчетности об исполнении государственного задания и периодичности предоставления отчетов о выполнении государственного задания. Это отчет об исполнении государственного задания, иные требования к отчетности об исполнении задания и т.д.

3. План финансово-хозяйственной деятельности

Следующий вопрос, с которым сталкиваются как учреждения, так и учредители данных учреждений, это составление плана финансово-хозяйственной деятельности – является основным документом, отражающим функционирование бюджетного и автономного учреждения.

Изменение показателей плана финансово-хозяйственной деятельности осуществляется путем внесения корректировок, что позволит исполнить его в следующем периоде наиболее эффективно. Проведение анализа плана финансово-хозяйственной деятельности необходимо для определения направлений использования денежных средств, их целевого расходования, эффективного ведения финансово-хозяйственной деятельности.